youtube电视版不翻墙

线年这前三个季度,全球智能手机市场总出货量加起来差不多9.1亿台,这数字听着就挺唬人。Omdia的报告显示,第一季度全球出货约3亿台,第二季度略降到2.95亿台左右,第三季度回升到3.201亿台,年同比还涨了3%。

这波操作,主要靠新兴市场拉动,像拉美和东南亚的消费需求有点起色,高端机型换代也帮了忙。但你细看数据,就能发现一个绕不过去的点:这些手机里头,绝大多数都出自中国工厂。

粗略算下来,中国前三季度智能手机产量达到8.81亿台,总手机产量11.1亿台,年增长12%。这意味着全球卖出的9.1亿台里,至少80%是中国造的。印度和越南那边虽说在抢滩,但跟中国比,差距还大着呢。简单说,中国制造在手机领域就是老大。

到了第二季度,出货量小降到2.95亿台,IDC数据显示295.2百万台,年同比涨1%。这时候,市场有点观望,消费者手里钱紧巴巴的,加上经济大环境不稳,大家换机意愿不高。但厂商们也没闲着,库存调整得差不多了,促销活动一波接一波。

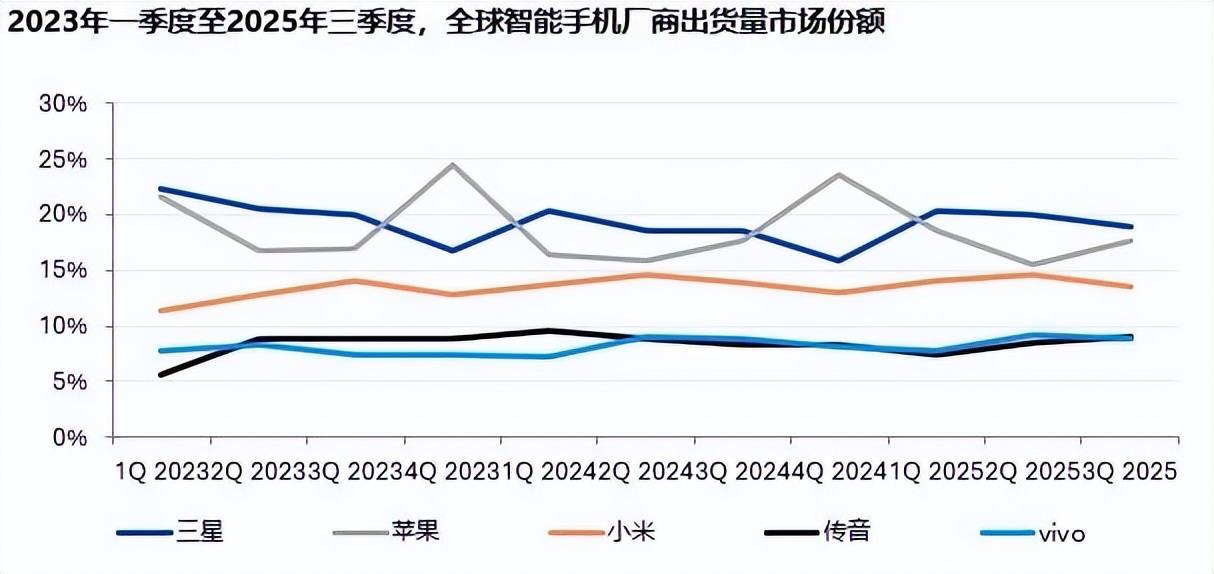

整体看,前三季度总出货9.1亿台,这数字比2024年同期多出点,恢复势头明显。但别光看总量,份额分布才更有意思。三星全年保持第一,Q3份额19%,出货61.4百万台;苹果紧随其后,18.2%份额,58.6百万台;小米13.5%,43.5百万台。

这前三巨头,多年不变的格局,说明市场成熟了,消费者忠诚度高。剩下的市场碎片化严重,Vivo、OPPO、传音这些品牌在区域市场各显神通,但全球影响力还差口气。

这9.1亿台手机,卖到哪儿去了?北美和欧洲高端机为主,苹果三星分羹大头;亚太地区中低端火爆,小米Vivo这些中国品牌占优;非洲拉美则低价机主导,传音几乎垄断。数据背后,是供应链的博弈。全球芯片短缺虽缓解了,但地缘因素让厂商们头疼。

举例,台积电的3nm产能虽扩了youtube电视版不翻墙,但分配给苹果三星优先,中国品牌得排队。这也逼着大家优化库存,避免过剩。总的来说,这前三季度销量稳中求进,9.1亿台不是天上掉的,是厂商们一步步盘出来的。

像富士康、歌尔股份这些代工厂,产能占全球七成以上。东莞、深圳这些地方,工厂集群效应强,物流成本低,工人熟练度高。相比之下,越南和印度虽在建厂,但核心部件还得从中国进口,效率上天差地别。

拿产量来说,8.81亿台智能手机,这里面不光是出口,还包括国内消化。中国Q3智能手机销量虽小降2.7%,出货68.4百万台,但制造端稳如老狗。华为、苹果、小米这些品牌的OEM订单,全往中国涌。苹果虽把部分iPhone线移到印度,但全球产能里,中国还是主力,占比超80%。

越南那边,河内和胡志明市的工厂主要组装三星和苹果的中低端机,年产量也就几千万台,远赶不上中国。印度更别提了,班加罗尔和诺伊达的线虽在扩,但本地化率低,零部件依赖进口,Q2对美出口虽超中国,但那是关税政策推的,全球份额才13%到21%之间浮动。

这产能优势,怎么来的?劳动力是基础,中国有上百万电子工人,培训体系成熟,转行快。加上政策支持,像“中国制造2025”规划,砸钱搞自动化,机器人密度全球第一。

供应链上,京东方、立讯精密这些供应商,响应速度快,一有订单,物料一周内到位。反观印度,基础设施瓶颈大,电力不稳,罢工时有发生。越南劳动力成本低,但技能缺口大,良率低。

中国这边,库存管理也牛,Q3虽全球涨,但中国工厂没囤太多货,避免了过剩风险。简单算笔账,全球9.1亿台销量,中国造8.8亿,这比例高得离谱,证明了制造王的地位。不是运气,是实打实的积累。

中国不光会造,还会创新。华为的麒麟芯片虽受限,但小米的高通合作顺风顺水,Vivo的影像算法领先。产量高,还得质量跟上,CQC认证率高,返修率低。这让国际品牌放心下单。数据显示,前三季度中国出口手机超7亿台,覆盖200多个国家。

非洲市场,华为和小米份额超50%;拉美,OPPO Vivo卖疯。国内虽销量微降,但高端机拉动明显,华为和小米Q3出货双双涨。总的,中国制造不是光比数量,还比效率和可靠性。这8.8亿台,承载着全球一半以上的手机命脉。

但话说回来,这只是对美出口,全球看,印度总产量才1.5亿台左右,远不及中国。政策上,印度“生产挂钩激励”方案不错,补贴本地组装,但供应链弱,芯片和屏幕还得靠中国和韩国。劳动力虽多,但教育水平参差,工厂罢工频发,Q3诺伊达线就停了两天,耽误订单。

越南更低调,三星在那儿投了20亿刀,河内工厂组装Galaxy A系列,出口欧洲澳洲。但总产能也就8000万台,依赖中国零部件,物流链长,成本隐形涨。2025年越南手机出口预计超300亿刀,但跟中国7000亿的电子出口比,小巫见大巫。

两国追赶中国,有共同痛点:技术壁垒高,本土品牌弱。印度Reliance Jio手机卖得一般,越南的BPhone影响力小。地缘上,美中贸易摩擦倒逼转移,但中国反制快,绕道东南亚的链条也被盯上。

中国这边呢?优势稳,但也得警惕。劳动力成本涨了,年轻一代不愿进厂,自动化虽补位,但初期投资大。环保压力也来,深圳工厂碳排限严,转型绿电花钱。

加上全球去风险化,欧盟碳关税一出,出口税负重。但中国应对有招,加大R&D,华为海思芯片自给率升到60%。小米生态链,覆盖IoT,手机产量还能拉动配件。

印度越南想超车,短期难,基础设施和人才得10年磨。数据显示,2025年中国手机制造占全球85%,对手加起来才15%。这差距,不是钱砸就能平的,得生态全建。

追赶的绊脚石,还在市场适应。印度手机本地化率从13%到21%,但消费者偏好中国品牌,Redmi和Realme销量前茅。越南三星厂虽多,但本地需求小,出口导向强,一有波动就晃。

反观中国,内需外贸两开花,Q3虽国内降,但海外补上。总的,这竞争是马拉松,中国领跑,别人追,但路还长。

趋势上,AI手机火了,折叠屏和卫星通信成卖点。小米SU7跨界汽车,华为HarmonyOS生态,Vivo影像升级,这些都拉动产能。挑战呢?芯片供应,台积电扩产给力,但地缘风险在,美对华出口管制严。

国际上,印度目标在2026年出口翻番,但需解决电力和水资源瓶颈。越南瞄准电动车链条,但手机仍是支柱,得防通胀。欧盟推“数字市场法”,逼大厂开源,中国品牌响应快,份额稳。

非洲新兴市场,中国低端机占70%,传音虽猛,但供应链弱。中国还能深耕“一带一路”,中东拉美订单源源。长远看,中国制造不止手机,还辐射5G基站、无人机,这些拉动电子产业链。