安卓手机uc翻墙

浮动利率房贷利率以后将不用苦等一年才能调整。10月31日,中国银行、中国农业银行、中国工商银行安卓手机uc翻墙、中国建设银行等四大国有大行发布完善存量个人住房贷款利率定价机制的公告,明确从11月1日起,当浮动利率的利率加点值高于全国新发放个人房贷利率平均加点值30个基点时,浮动利率房贷客户可向银行申请调整加点值为全国新发放个人房贷利率平均加点值加30个基点;此外,浮动利率房贷客户可申请调整重定价周期,选择按3个月、6个月或12个月重定价。不过,贷款发放后,重定价周期在贷款合同期内仅能调整一次。这意味着中国人民银行一个月前发布的完善商业性个人住房贷款利率定价机制要求,即将正式落地。

据了解,除了国有银行之外,其它商业银行近期也将陆续发布公告,明确新的个人房贷利率定价机制。商业性个人住房贷款利率实行新的定价机制以后,人民银行将不再统一调整存量房贷利率。

目前LPR按月发布,新发放房贷以最近的LPR为准,而存量房贷的重定价周期都为一年。如果一年内LPR多次调整,存量房贷利率不能及时随之调整,必须等满一年才能变动,就会造成新老房贷利差过大。

9月29日,人民银行就完善商业性个人住房贷款利率定价机制有关事宜发布公告,主要进行两方面优化。一是允许变更房贷利率在LPR基础上的加点幅度。央行公告明确,自2024年11月1日起,浮动利率商业性个人住房贷款与全国新发放商业性个人住房贷款利率偏离达到一定幅度时,借款人可与银行业金融机构协商,由银行业金融机构新发放浮动利率商业性个人住房贷款置换存量贷款。重新约定的加点幅度应体现市场供求、借款人风险溢价等因素变化,加点幅度不得低于置换贷款时所在城市商业性个人住房贷款利率加点下限(如有)。

二是取消房贷利率重定价周期最短为一年的限制。根据央行公告,合同约定为浮动利率的,商业性个人住房贷款借款人可与银行业金融机构协商约定重定价周期。在利率重定价日,定价基准调整为最近一个月贷款市场报价利率。利率重定价周期及调整方式应在贷款合同中明确。

央行有关负责人当时表示,符合条件的存量房贷借款人在与商业银行协商调整房贷利率加点幅度的同时,也可调整重定价周期,使存量房贷利率及时反映定价基准(LPR)的变化,畅通货币政策传导。

根据各大行发布的公告,对于以浮动利率,也就是贷款市场报价利率(LPR)加减点报价的存量个人房贷,当它的利率加点值高于全国新发放个人房贷利率平均加点值30个基点时,借款人可以向银行申请调整房贷利率LPR加点值,调整后的加点为全国新发放个人房贷利率平均加点值加30个基点。

全国新发放房贷利率平均加点幅度=人民银行最新公布的上季度全国新发放房贷平均利率-该利率对应季度内各月5年期以上LPR的算数平均值。全国新发放房贷平均利率以中国人民银行官方网站利率政策栏目公布的为准。

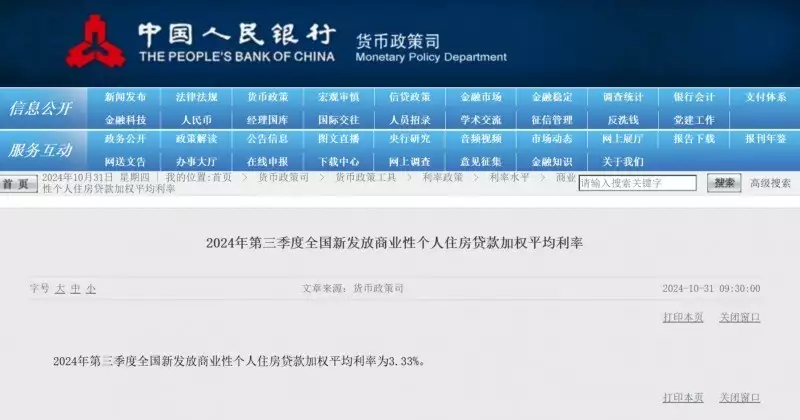

北青报记者看到,该栏目“商业性个人住房贷款加权平均利率”显示,今日刚发布的2024年第三季度全国新发放商业性个人住房贷款加权平均利率为3.33%。当季5年期以上LPR为3.85%,不难算出,三季度全国新发放房贷利率平均加点幅度为-52个基点。也就是说,在没有设置利率下限的地区,如果存量房贷利率加点值现在高于-22个基点,客户就可以向银行申请调降至-22个基点。而10月25日的全国统一批量调整中,绝大部分存量房贷客户的利率加点值已降至-30基点,所以,目前大部分存量房贷客户都不用申请调整加点值。

央行有关负责人此前表示,市场竞争机制可促使商业银行与借款人自主协商、适时调整加点幅度,不需要等到新老房贷利差积累较大后再由商业银行进行批量调整,能够渐进有序缓释矛盾,并维护合同严肃性。

根据公告,贷款人可以随时向银行提出将重定价周期调整为三个月或六个月,当然还可以保持为一年。需要注意的是,在整个还款周期里,房贷利率重定价周期只能调整一次。这也意味着,如果贷款人认为未来贷款利率将下行,那么将房贷利率重定价周期调整为三个月,就可能更早地享受到贷款市场报价利率(LPR)下调带来的优惠;如果贷款人认为未来贷款利率将上涨,那么将房贷利率重定价周期保持为一年,自己的房贷利率跟随贷款市场报价利率(LPR)上涨就可能会更晚一些。

工行公告明确,存量房贷调整重定价周期后,原贷款合同每年1月1日重定价的,以调整后重定价周期确定的对应月份的1日为重定价日;以贷款发放日对月对日重定价的,以调整后重定价周期和贷款发放日期确定的对应日期为重定价日。

建行表示,新的重定价日从原合同重定价日起算,按每满三个月、六个月或一年的对日确定,即重定价周期选择三个月的,每年有四个重定价日;重定价周期选择六个月的,每年有两个重定价日;重定价周期选择一年的,每年只有一个重定价日。重定价周期调整后,原合同重定价日在某周期的对应月份无相应对日的,以当月最后一日为重定价日。

农行公告明确,调整重定价周期后,重定价日可延用原贷款合同中的日期。原贷款合同约定为对月对日的,重定价日为调整后重定价周期相对应月份的借款发放日对日;原贷款合同约定为1月1日的,重定价日为调整后重定价周期相对应月份的1日。对原贷款合同约定为1月1日的,客户也可选择以调整后重定价周期相对应月份的借款发放日对日为重定价日。

根据各家银行公告,客户可于2024年11月1日(含)起线上通过手机银行或线下向贷款服务行申请调整利率加点值。工行、农行和建行表示,将不晚于11月15日开始受理重定价周期调整申请。中行表示,2024年11月1日(含当日)起,可受理客户申请调整存量房贷利率加点值和重定价周期,客户可登录中国银行手机银行APP进行操作。

值得一提的是,当前以固定利率或基准利率定价以及“二套转首套”业务,客户可于2024年11月1日(含)起提出定价方式转换、“二套转首套”申请。审核通过后,如符合条件,可继续申请调整利率加点值或重定价周期。